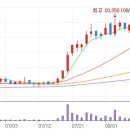

카페검색 본문

카페글 본문

-

[NHN] NHN, 게임 규제 우려보다 '라인' 효과가 더 클 것 2013.01.18해당카페글 미리보기

유진투자증권은 18일 NHN(234,000원 500 -0.2%)에 대해 게임 규제 우려보다 '라인' 효과가 더 클 것이라며 목표주가 33만원, 투자의견 '매수'를 유지했다. 김동준 연구원은 "4분기 영업이익은 전년동기대비 12% 증가한 1688억원으로 시장 컨센서스와 당사...

-

[NHN] 모멘텀 임박 2012.11.09해당카페글 미리보기

매입 또는 배당으로 활용하는 주주환원정책을 유지하고 있으며, 구체적인 내용이 확정되는 시점에 본격적인 주가부양이 이루어질 것으로 전망 3분기 컨센서스에 부합하는 양호한 실적 기록 - NHN의 3분기 IFRS 연결기준 영업수익은 5,955억원(+12.5% y-y...

-

[NHN] 웹보드게임은 이미 비핵심 사업 2012.10.29해당카페글 미리보기

기대치에 부합할 것으로 예상되는 3분기 실적, 자사주 매입 계획, 11월부터 출시되는 LINE Game 등의 모멘텀을 감안할 때, NHN의 주가조정을 본격적인 매수기회로 활용하는 것이 바람직할 전망. NHN에 대한 투자의견 Buy 및 목표주가 320,000원을 유지하며...

-

"NHN, 모바일광고 매출 성장세...목표가↑" 2011.05.20해당카페글 미리보기

개선될 전망 1분기가 계절적 비수기임에도 불구하고 디스플레이 광고매출이 QoQ 성장을 기록하면서 2분기 이후의 실적에 대한...TV까지 확대하고 있어 중장기적인 성장 여력도 풍부하다. NHN 1분기 성장을 주도했던 온라인게임은 테라의 매출 감소로 회사...

-

[NHN] 하반기 실적 회복 기대된다! 2009.05.11해당카페글 미리보기

NHN 하반기 실적 회복 기대된다! NHN 목표주가 207,000원, 투자등급 매수 유지 NHN의 목표주가는 직전보고서에서 제시한 207,000...2) 하반기 퍼블리싱게임 런칭과 검색부문의 실적 회복이 전망되고, 3) 경기침체 이후 영업레버리지 효과가 기대되기 때문...

-

NHN(035420) 4Q12 Preview : 라인 게임 성과 양호하다 2013.01.11해당카페글 미리보기

와 목표주가 33만원 유지 NHN에 대한 투자의견 ‘매수’와 목표주가 33만원(2013년 예상 EPS 13,628원에 목표 PER 23.7배 적용...법인의 실적이 라인 외에도 네이버 재팬의 디스플레이 광고와 게임 매출 증가 등으로 확대될 전망이다. 3) 수익성도 2013년...

-

[NHN] 10개월만에 18만원 돌파 2009.05.13해당카페글 미리보기

올 2ㆍ4분기부터는 실적 성장세가 가속화될 것으로 전망된다. NHN은 2ㆍ4분기 매출액과 영업이익은 광고 부문 실적 급증으로 1...7.7% 증가할 것으로 예상된다. NHN은 이날 주가를 기준으로 야후와 바이두의 주가이익비율(PER)이 40배, 구글은 20배인 데...

-

NHN한국사이버결제 호실적으로 인한 강세 지금부터인 이유 2017.08.28해당카페글 미리보기

시즌을 맞이해서 하반기 실적이 상반기 보다 더 좋을 것으로 예상한 것도 어느정도 NHN한국사이버결제 긍정적인 전망 예측에 영향을 미친듯 하다. NHN한국사이버결제 주가 이번에 호조세로 인한 반등에 성공하게 된다면 확실히 이후 흐름에 대해서는 충분...

-

NHN한국사이버결제-소셜커머스향 매출급증 2016.04.25해당카페글 미리보기

목표주가는 2016년 예상 EPS에 Target PER 32배(국내 주요 결제업체 PER에 40% 할 증)를 적용했다. NHN한국사이버결제는 2015년 이후 외형확 대 전략을 꾀하면서 PG사업부를 중심으로 신규고객을 적극적 으로 확보해가고 있다. 이와 함께 그동안 기대감...

-

[대신증권]NHN: 어닝모멘텀 3분기 약하지만 4분기 강화 전망 2009.09.16해당카페글 미리보기

투자의견: BUY(유지) 1. 목표주가 230,000원(유지), 투자등급 매수 유지 - 4분기 이후 SA와 DA매출 본격적 성장 예상 - 10월 초 C9 상용화로 신규 매출 발생 전망 - 일본, 미국 해외부문 성장 기대 2. 3분기 어닝모멘텀 기대보다 약할 전망 - 매출액...

![[NHN] NHN, 게임 규제 우려보다 '라인' 효과가 더 클 것 이미지](https://search4.kakaocdn.net/argon/130x130_85_c/EMWXhVdnqyN)

![[NHN] 10개월만에 18만원 돌파 이미지](https://search1.kakaocdn.net/argon/130x130_85_c/J9mJaIoN2wV)

![[대신증권]NHN: 어닝모멘텀 3분기 약하지만 4분기 강화 전망 이미지](https://search3.kakaocdn.net/argon/130x130_85_c/4vwQd5Kadoh)