카페검색 본문

카페글 본문

-

2024년 대중소 상생형 스마트공장 구축 지원사업 참여기업 모집 공고_인천항만공사 2024.06.21해당카페글 미리보기

적발 시 사업비 환수 조치가 취해질 수 있으므로 사전에 중복 수혜여부 확인해야 함 □ 특수관계인(상속세 및 증여세법 시행령 제2조의2, 법인세법 시행령 제2조 제5항)의 경우 참여기업으로 참여할 수 없으며, 참여기업은 중소기업확인서 제출 등 중소...

-

상속세 및 증여세법 시행령(시행 2021. 2. 17)(제30조에서 제 34조까지) 2021.02.23해당카페글 미리보기

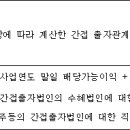

4제1항에 따른 지배주주등(이하 이 조 및 제34조의5에서 "지배주주등"이라 한다)이 수혜법인의 사업연도 말일부터 법 제68조제1항에 따른 증여세 과세표준 신고기한까지 수혜법인으로부터 배당받은 소득이 있는 경우에는 다음의 계산식에 따라 계산한 금액...

-

상속세 및 증여세법 시행령(시행 2021. 1. 5)(제30조에서 제36조까지) 2021.02.14해당카페글 미리보기

4제1항에 따른 지배주주등(이하 이 조 및 제34조의5에서 "지배주주등"이라 한다)이 수혜법인의 사업연도 말일부터 법 제68조제1항에 따른 증여세 과세표준 신고기한까지 수혜법인으로부터 배당받은 소득이 있는 경우에는 다음의 계산식에 따라 계산한 금액...

-

2025 박문각 공무원 신은미 세법개론 기본서,신은미,박문각 2024.06.18해당카페글 미리보기

10 법인세의 납세절차 Chapter 11 합병 및 분할 등에 대한 특례 Chapter 12 그 밖의 법인세 제7편 상속세 및 증여세법 Chapter 01 상속세 Chapter 02 증여세 Chapter 03 재산의 평가 부록 제2편 국세기본법 핵심 체크하기 제3편 국세징수법 핵심 체크하기...

-

비상장주식 평가와 절세에 대한 연구 2024.06.18해당카페글 미리보기

가액을 산정하여 지분 이동에 사용될 비용 최소화 작업 必 (3) 특수관계인에게 저가양도 시 소득세법 부당행위계산부인 , 상속세 및 증여세법( 이하 '상증세법' ) 이익의 증여로 세액추징위험 多 (4) 올바른 시가 산정 작업을 통해 양도가액 별 세액과...

-

2024년 뷰티ㆍ헬스케어쇼 박람회 참여지원 모집 연장 공고(중소기업 해외판로 개척 및 수출실적 확대지원)_인천항만공사 2024.06.10해당카페글 미리보기

미제출할 경우, 추후 인천항만공사에서 운영하는 지원사업 참여가 제한될 수 있습니다. □ 특수관계인(법인세법 제2조, 상속세 및 증여세법 시행령 제2조의2)의 경우 참여기업으로 참여할 수 없으며, 참여기업은 중소기업확인서 제출 등 중소기업 입증이...

-

상속세 및 증여세법 시행령(시행 2021. 2. 17)(제23조에서 제 29조까지) 2021.02.23해당카페글 미리보기

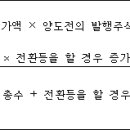

1. 해당 재산가액: 재산가치증가사유가 발생한 날 현재의 가액(법 제4장에 따라 평가한 가액을 말한다) 2. 해당 재산의 취득가액...위하여 지급한 금액(증여받은 재산의 경우에는 증여세 과세가액을 말한다) 3. 통상적인 가치 상승분: 기업가치의 실질...

-

(구)상속세 및 증여세법 시행령 규정은 모법의 위임범위를 벗어난 것으로서 무효이고, 시행령 본칙 규정이 무효인경우, 그 규정을 소급적용하도록 한 부칙규정도 2010.05.11해당카페글 미리보기

(구) 상속세 및 증여세법 시행령 제31조 제6항 규정은 모법의 위임범위를 벗어난 것으로서 무효이고, 시행령 본칙 규정이 무효인 경우, 그 규정을 소급적용하도록 한 부칙규정도 무효가 된다.(대법원 2009. 3. 19, 2006두19693)

-

상속세 및 증여세법 시행령(시행 2021. 1. 5)(제29조) 2021.02.14해당카페글 미리보기

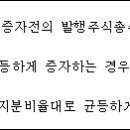

법 제39조의2제1항에 따른 이익은 다음 각 호의 구분에 따라 계산한 금액으로 한다. <개정 2016.2.5> 1. 주식등을 시가(법 제60조 및 63조에 따라 평가한 가액을 말한다. 이하 이 조에서 같다)보다 낮은 대가로 소각한 경우 2. 주식등을 시가보다 높은...

-

피할 수 없는 상속세, 현명한 부동산 상속 설계는 2023.08.03해당카페글 미리보기

계산되는 증여세의 이점을 살리는 것이다. 증여 후 10년이 지나 상속이 발생하면 상속재산에 합산되지 않기 때문에 명의 분산하여 증여하면 절세 효과를 누릴 수 있다. 설령 증여 시점으로부터 10년 내 상속이 개시되더라도 증여 시점의 낮은 증여가액으로...