카페검색 본문

카페글 본문

-

참담한 마음으로 재심 청구서의 글을 쓰는 이경용의 소회..2024. 10. 20일 이경용 씀 2024.10.21해당카페글 미리보기

부과(가산세까지 추징당함)업무”를 “동시에 수행”하라는 96. 1월~2월 경에, 지방국세청에서 종로세무서에 통보한 조사통지의 “과세자료 통보” 내용이었습니다. (첨부 국민고충위의 정보 비공개 결정 답변서에 있음) 집에서 끌려가기 전에 긴급구속장...

-

재심 변호사를 구합니다. 특수부 검사의 고문수사, 범죄조작 사건에 대하여 이경용이 작성한 재심청구서이다. 이경용 씀 2024.10.20해당카페글 미리보기

법인세로 납부된 것으로 확인된” 법인세 5억 6백만원과 ②. 구속사유에 있는 “개인소득으로 바꿔주고”와 관련된 “법인세 5억 6백만원의 세금환급” 범죄사실에 있어서, 곽**의 “개인소득이 법인소득으로 신고”되었다는 사실은, 검찰·피고인·원심...

-

Re:대법원 2008. 7. 24. 선고 2008다19843 판결-국세환급금으로 충당한 납세자에 대한 관세채권이 국세환급금에 대한 압류 2024.10.20해당카페글 미리보기

충당은 「소득세법」에 따른 원천징수이행상황신고서에 그 충당ㆍ조정명세를 적어 신고한 경우에만 할 수 있다)하고 남은 금액을...그 환급액을 즉시 환급해 줄 것을 요구하는 경우나 원천징수하여 납부하여야 할 세액이 없는 경우에는 즉시 환급한다...

-

24.10.14(월) 공부체크 2024.10.15해당카페글 미리보기

4문 - 겸영사업자 세액계산 특례 계산2문 2. 소득세(1시간 20분) - 총설 빠르게 일독 - 이자소득과 배당소득 계산4문 > 납부지연가산세와 이자소득 쪽 와꾸 디테일한 부분을 자꾸 잊어버리네요, 따로 메모해두고 자주 봐야겠습니다 > 배당소득 범위...

-

■ 소득세법: 제1조~제177조 2024.10.10해당카페글 미리보기

청구, 납부, 그 밖의 행위의 효력에는 영향을 미치지 아니한다. [전문개정 2009.12.31] [[시행일 2010.1.1]] ■ 소득세법 제10조(납세지의 변경신고) 거주자나 비거주자는 제6조부터 제9조까지의 규정에 따른 납세지가 변경된 경우 변경된 날부터 15...

-

이런 경우엔 세무조사대상에서 제외된다 2024.10.09해당카페글 미리보기

중이더라도 가산세 부담 등의 사유로 먼저 조사받기를 원하는 경우 조사유예 철회를 신청하면 즉시 조사받을 수 있다. 3. 소규모 성실 사업자의 정기세무조사 면제 대상 확대 소규모 성실 사업자의 정기세무조사 면제 대상이 확대됐다. 국세청은 최근 성실...

-

09월 귀속 원천세 및 체납세금 납부요청 2024.10.08해당카페글 미리보기

소득세(가산세포함) 우리 ************** *,680,920 본점 사업소득세 (가산세포함) 우리 ************** ***,850 본점 지방소득세 (가산세포함) 우리 ************** **,820 지점 근로소득세 (가산세포함) 우리 ************** **,690 지점 사업...

-

사기꾼 판별법 [쎄이노의 가르침] 2024.10.05해당카페글 미리보기

소득세를 납부하여야 하지만, 그러나 한시적으로 법이 아래와 같이 바뀌었다. 즉 법인세법 제55조의 2, 8항에 의하면, 비업무용부동산도 2012년12월31일까지 양도하면 양도세 중과없이 법인세만 내면 되고 법인세법 부칙 제9673호(2009.5.21) 제4...

-

간추린 뉴스, 2024년 10월 4일 금요일 2024.10.04해당카페글 미리보기

투자소득세를 예정대로 내년 시행할지 혹은 유예·폐지할 지를 논의합니다. 현재로선 유예 쪽으로 무게가 실리는 가운데 오늘 찬반 의견을 취합한 뒤 지도부에 결정을 위임할 걸로 보입니다. ● 대통령실이 검찰이 김건희 여사를 불기소한 데 대한 입장을...

-

■ 계약파기로 인한 위약금은 양도세 신고 시 경비 불인정/ 매매사업자와 법인은 경비 인정 2024.10.04해당카페글 미리보기

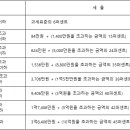

지급하면서 기타 소득세(4,800만 원 × 20% = 960만 원, 지방소득세 포함 시 22%)를 원천징수해서 국세청에 납부해야 합니다...않은 경우 다음의 가산세가 부과됩니다. 원천징수불성실가산세 : Min(과소납부세액의 3%, 과소납부세액 × 25/100,000 × 미납...

![사기꾼 판별법 [쎄이노의 가르침] 이미지](https://search4.kakaocdn.net/argon/130x130_85_c/5LC6mBU6yYO)